Нова модель фінансування Суспільного мовлення в Україні: як забезпечити бюджетну стабільність НСТУ

Нова модель фінансування Суспільного мовлення в Україні: як забезпечити бюджетну стабільність НСТУ

Проблема

Створене у 2017 році українське Суспільне мовлення об’єднує понад 30 телевізійних та радіо- каналів на національному та місцевому рівнях.

Усі 26 років незалежності державні мовники, які нині об’єднані у Національну суспільну телерадіокомпанію України (НСТУ) були суттєво недофінансовані. Таким чином, Суспільне мовлення успадкувало зношене обладнання, вироблене у попередньому тисячолітті, яке нездатне конкурувати із комерційними каналами. Великі обсяги коштів компанія змушена витрачати на зарплати персоналу, який обслуговує застаріле обладнання. В 2016-2017 роках компанія змогла виділити лише 3% коштів на виробництво програм (головну задачу телерадіомовника), решта коштів пішла на підтримку інфраструктури. В цих умовах, новостворений Суспільний мовник стикнувся з жахливим недофінансуванням з боку держави – 50% у 2018 році, яке зупинило можливість технічного оновлення та виробництва нових програм і може вкинути Суспільне мовлення у політичну залежність.

Стале фінансування суспільного мовлення – є однією із засадничих передумов його програмної незалежності. Тема забезпечення сталості фінансування суспільних мовників – тема, що набуває все потужнішого резонансу в Європі. Зокрема, у травні 2017 року вийшов звіт Комісара Ради Європи з прав людини «Суспільне мовлення в Європі під загрозою», в якому зокрема підкреслюється, що фінансування суспільних мовників має виняткове значення, оскільки саме воно може потенційно утримувати їх політично залежними. Рекомендація Парламентської асамблеї Ради Європи 1878 (2009) закликає парламенти європейських країн гарантувати суспільним мовникам належні засоби для виконання ними своїх місій, а також довгострокове фінансування належного рівня.

Чинний Закон «Про суспільне телебачення і радіомовлення України» передбачає певні гарантії фінансування українського суспільного мовлення (ч. 3 ст. 14 Закону):

«Держава забезпечує належне фінансування НСТУ, яке передбачається окремим рядком у Державному бюджеті України та становить не менше 0,2 відсотка видатків загального фонду Державного бюджету України за попередній рік».

Нормативний корінь проблеми криється у законодавчій колізії між нормою закону про суспільне мовлення та нормою Бюджетного кодексу (п. 26 Прикінцевих і перехідних положень Бюджетного кодексу):

«Положення […] статті 14 Закону України «Про суспільне телебачення і радіомовлення в Україні» […] застосовуються у порядку та розмірах, встановлених Кабінетом Міністрів України, виходячи з наявних фінансових ресурсів державного бюджету».

Ця ж норма Бюджетного кодексу зупиняє дію норм про фінансові гарантії видатків із загального фонду державного бюджету в 40 законах, серед яких, окрім Закону «Про суспільне телебачення і радіомовлення України» є наступні: Про культуру, Про підвищення престижності шахтарської праці, Про театри і театральну справу, Про музеї та музейну справу, Про наукову і науково-технічну діяльність, Про вищу освіту, Про загальну середню освіту, Про дошкільну освіту, Про Національну поліцію, Про Національну гвардію України, Про державну службу та ін.

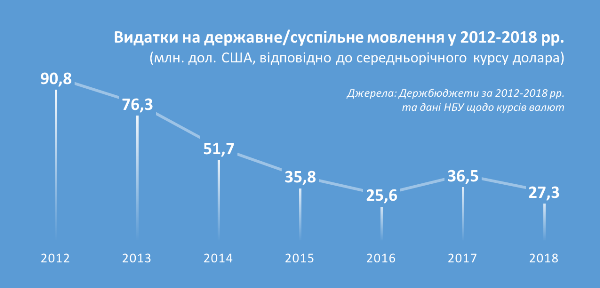

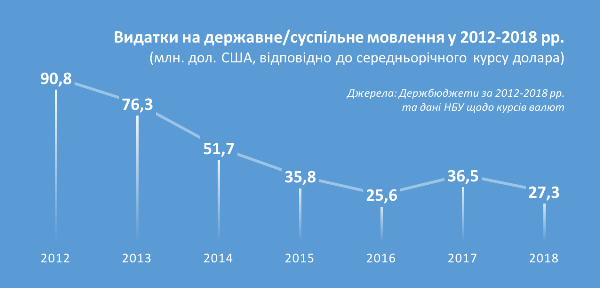

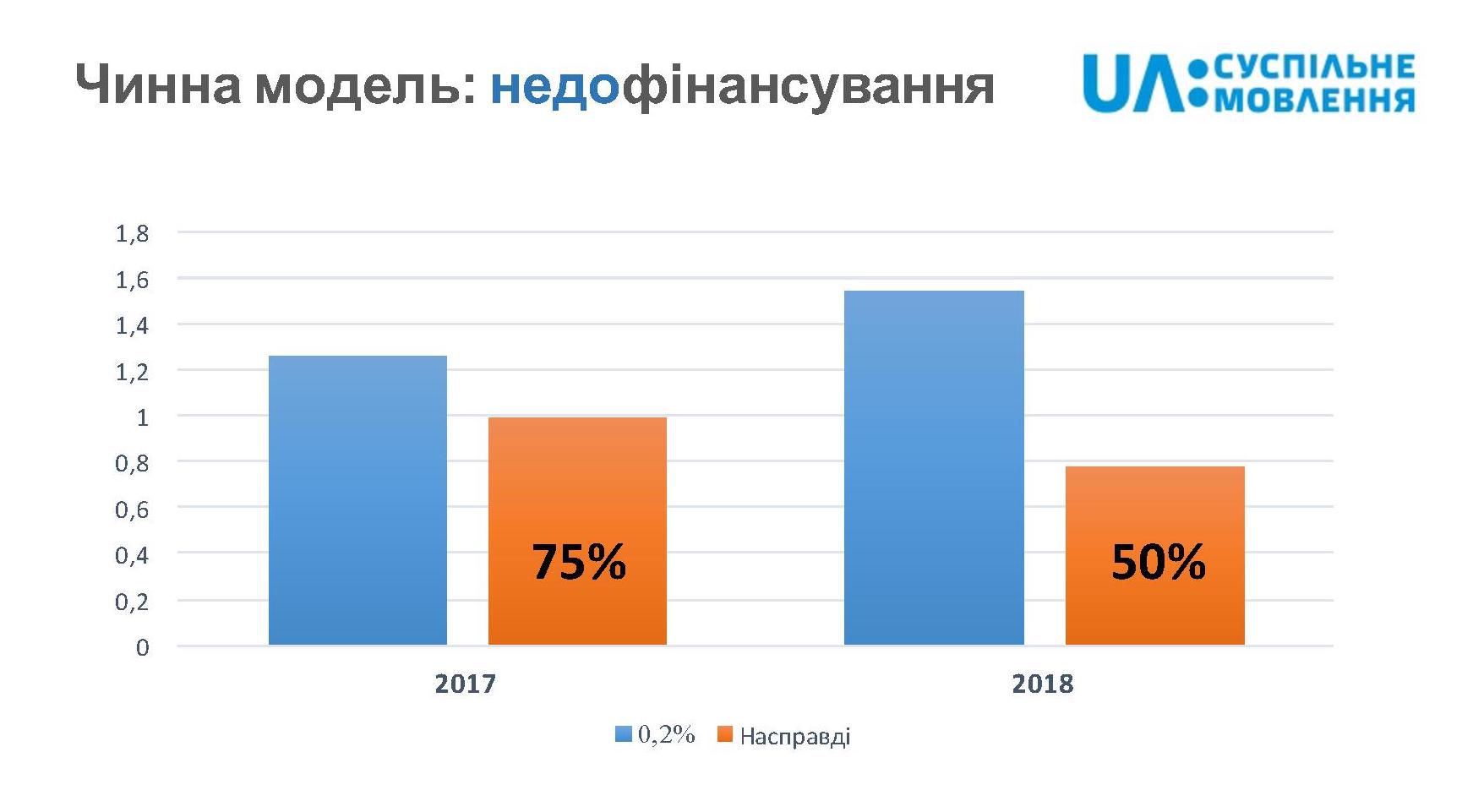

Наслідком поширеної практики перегляду обсягу видатків, що фінансуються із загального фонду Державного бюджету, стало зменшення обсягу коштів для суспільного мовлення в 2017 році. НСТУ мала б отримати з бюджету 1,26 млрд грн., проте у Держбюджеті-2017 закладено лише 75% цієї суми – на 309 мільйонів гривень менше (див. додаток 3 до Державного бюджету України на 2017 рік, бюджетна програма 1701080).

Цей негативний наслідок матиме довгостроковий ефект. Підтвердженням довгостроковості ефекту є суттєве заниження витрат на суспільне мовлення у трирічній бюджетній резолюції. Відповідно до оприлюдненої Мінфіном Бюджетної резолюції на 2018-2020 роки, суспільний мовник щороку буде недораховуватися значної суми коштів, а у 2020 році нестача може взагалі скласти 35% від передбаченого законодавством бюджету. Таким чином, у 2020 році розрив між запланованим в бюджетній резолюції фінансуванням суспільного мовлення та обсягом коштів, передбаченим законом про суспільне мовлення, складе 620 млн грн.

Але ситуація виявилася ще гіршою: Державний бюджет України на 2018 рік передбачає для НСТУ лише 50% коштів, гарантованих законом про суспільне мовлення: ця сума навіть менша за обсяг фінансування 2017 року.

Для збільшення зображення клікніть на нього

Очевидним є ризик залежності суспільного мовлення від ставлення нинішнього й майбутніх Урядів до його програмної політики. Навіть у разі раптової появи політичної волі у нинішньої виконавчої й законодавчої влади, важіль зменшення фінансування із загального фонду державного бюджету може бути з легкістю застосований будь-якими їхніми наступниками.

Таким чином, чинна система фінансування суспільного мовлення із загального фонду Державного бюджету виявилася непрактичною у 2017 році і є дуже ризикованою в середньостроковому та довгостроковому вимірі для редакційної незалежності та стабільності мовника, а тому потребує вдосконалення.

Тривіального вирішення проблеми немає, із роками обсяг коштів, які Кабмін вважатиме надмірними для суспільного мовлення продовжить зростати (про це свідчить також бюджетна резолюція на 2018-2020 рр.), отже для вирішення проблеми слід шукати нову модель фінансування суспільного мовлення та проводити адвокаційну кампанію для її прийняття.

Вирішення

Закон про суспільне мовлення визначає для НСТУ такі джерела надходжень:

— Фінансування із державного бюджету (як було показано вище, воно нестабільне);

— Рекламні надходження (щороку скорочуються через скорочення часових квот на рекламу) та комерційна діяльність. Разом цей вид надходжень складає 5-8% річного бюджету мовника;

— Абонентська плата із домогосподарств. За даними дослідження TNS серед усього населення України лише 9% готові платити абонплату за суспільне мовлення, у розмірі від 25 до 65 грн. на місяць, за даними дослідження Фонду Демократичні ініціативи ім. Ілька Кучеріва — 29% громадян готові платити до 10 грн. на місяць за можливість дивитися/слухати/читати об'єктивні й неупереджені новини та аналітику на каналах суспільного мовлення.

Таким чином, у короткостроковій та середньостроковій перспективі фінансування із державного бюджету залишається єдиним реалістичним джерелом надходжень, що здатне забезпечити основні потреби мовника.

Для вирішення описаної проблеми необхідно у рамках фінансування з державного бюджету знайти механізм, який би відповідав таким критеріям:

— Зменшення дискреції Уряду й Парламенту при розрахунках щорічного фінансування НСТУ;

— Забезпечення сталості фінансування Суспільного мовлення, а також кореляції між видатками на НСТУ та зростанням економіки.

Податки, що спрямовуються до спеціального фонду Держбюджету

Рішенням, яке допоможе задовольнити усі критерії є переведення видатків на суспільне мовлення із загального фонду Державного бюджету до спеціального. Це рішення передбачає наявність цільового податку (або відсотка від певного податку), з якого фінансуватиметься суспільне мовлення.

Для збільшення зображення клікніть на нього

Оскільки введення нового податку (абонплати) не є прийнятним у перші роки існування суспільного мовлення, оптимальним є вибір вже існуючого податку і переведення його із загального фонду Державного бюджету до спеціального.

Бюджетний Кодекс серед складових спеціального фонду Дежбюджету визначає (ч. 3 ст. 13 БК):

- доходи бюджету, які мають цільове спрямування;

- видатки бюджету, що здійснюються за рахунок конкретно визначених надходжень спеціального фонду бюджету.

Платежі за рахунок спеціального фонду Держбюджету здійснюються в межах коштів, що фактично надійшли до цього фонду на відповідну мету (ч. 8 ст. 13 БК).

Модель фінансування суспільних мовників у обсязі відсотків від фактичних зборів певного податку застосовується у європейських країнах, зокрема в Литві. Обсяг коштів платників податків, які спрямовуються на потреби литовського суспільного мовлення LRT, складає 1.5% від фактичного надходження податку з доходів фізичних осіб та 1.3% доходів від акцизного податку.

Приклад: Забезпечення фінансової незалежності судової влади через цільовий судовий збір

Практика фінансування певний галузевих витрат за рахунок спеціалізованого податку застосовується в Україні, наприклад для фінансування діяльності судової гілки влади. Бюджетний кодекс визначає цільове спрямування судового фактично зібраного збору та надходжень від звернення застави у дохід держави на забезпечення здійснення судочинства та функціонування органів судової влади (п. 5 ч. 4 ст. 30 БК).

Описана модель фінансування судової системи ґрунтується на ідеї забезпечення незалежності судової влади. Відповідно до закону «Про судоустрій і статус суддів» (ч. 5 ст. 48) незалежність судді забезпечується окремим порядком фінансування та організаційного забезпечення діяльності судів, установленим законом. Конституційний Суд у рішенні від 24.06.99 №6-рп/99 зазначив, що зменшення належного забезпечення суддів є формою фінансового впливу на них, що ставить під сумнів гарантовану Конституцією незалежність судової влади України. Як наслідок, у 2011 році для забезпечення незалежності судової влади було ухвалено закон «Про судовий збір», де зазначається у ст. 9, що судовий збір зараховується до спеціального фонду Державного бюджету України та спрямовуються на забезпечення здійснення судочинства та функціонування органів судової влади.

Прикладом часткового спрямування певного податку на визначені потреби є витрати на функціонування держреєстрів, держателем яких є Мінюст, за рахунок 15 відсотків плати за надання відомостей з Єдиного державного реєстру ЄДРПОУ та інших реєстрів, які утримує Мінюст (п. 6-1 ч. 4 ст. 30 БК).

Фінансування суспільного мовлення за рахунок ренти за користування радіочастотним ресурсом

Аналіз доходів Державного бюджету показав, що існує податкове надходження, котре можна логічно пов’язати із видатками на підтримку НСТУ – це рентна плата (збір) за користування радіочастотним ресурсом України. Користувачами радіочастотним ресурсом є телерадіомовники та надавачі телекомунікаційних послуг, саме вони є платниками щомісячної ренти. Зараз усі надходження від цієї рентної плати йдуть до загального фонду Державного бюджету, а отже на даний момент немає конкретного цільового зацікавленого отримувача цих коштів.

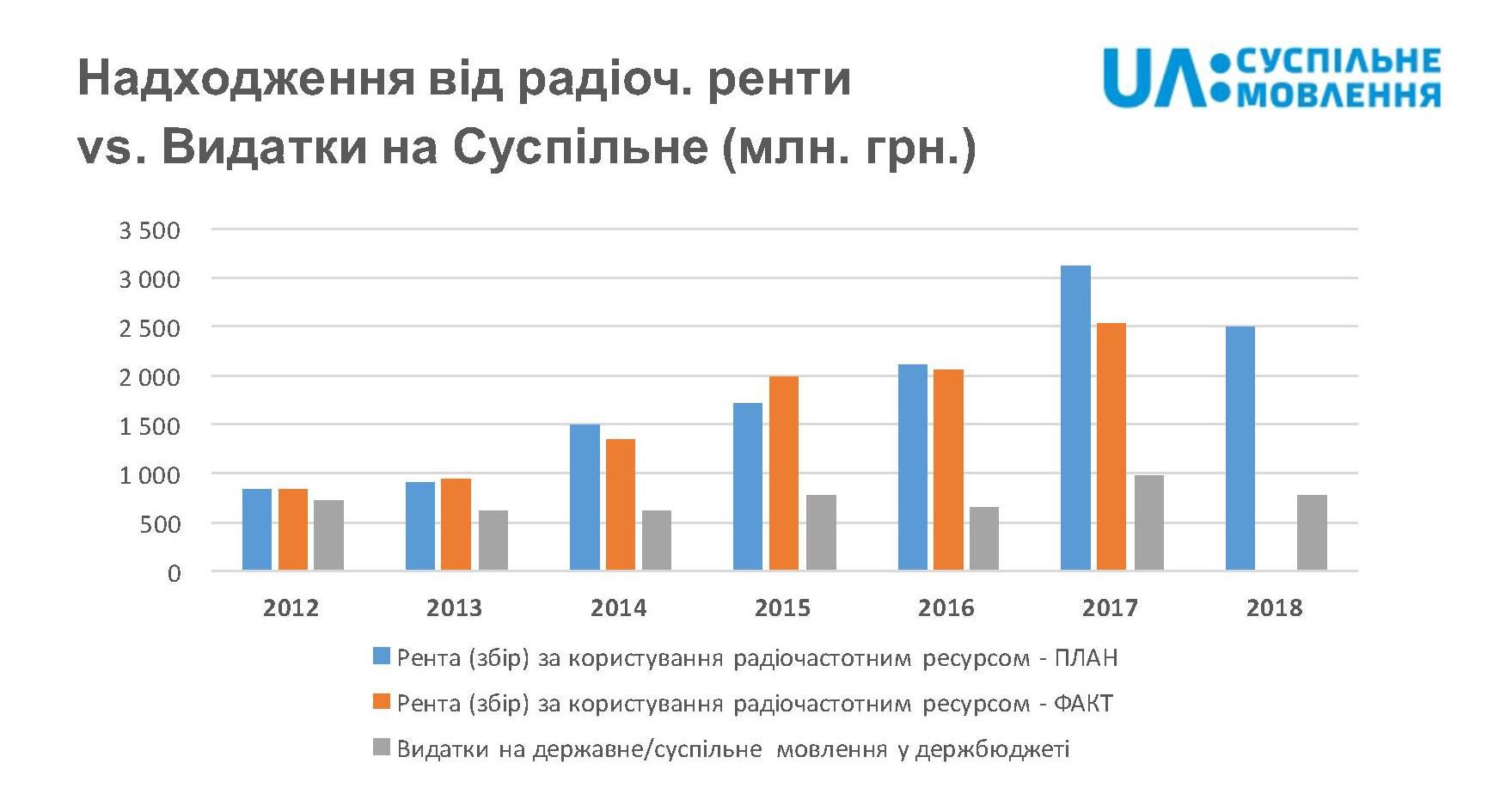

Аналіз планових показників доходів Державного бюджету від ренти (збору) за користування радіочастотним ресурсом у 2012-2017 роках та фактичних даних, відображених у звітах Держказначейства, показує, що цей обсяг коштів та динаміка їх надходжень може цілком задовольнити потребу суспільного мовлення.

Для збільшення зображення клікніть на нього

З 2012 року відбувалося поступове зростання надходжень від ренти, переважно за рахунок підвищення рентної ставки. У 2017 році плановий показних доходів від ренти складає 3,12 млрд. грн., в той час, як гарантовані законом видатки на суспільне мовлення мають становити 1,26 млрд. грн. (40% планових надходжень від ренти). У 2016 році видатки на державне мовлення становили 32% надходжень від ренти, а в 2015 році – 39,4%.

Для збільшення зображення клікніть на нього

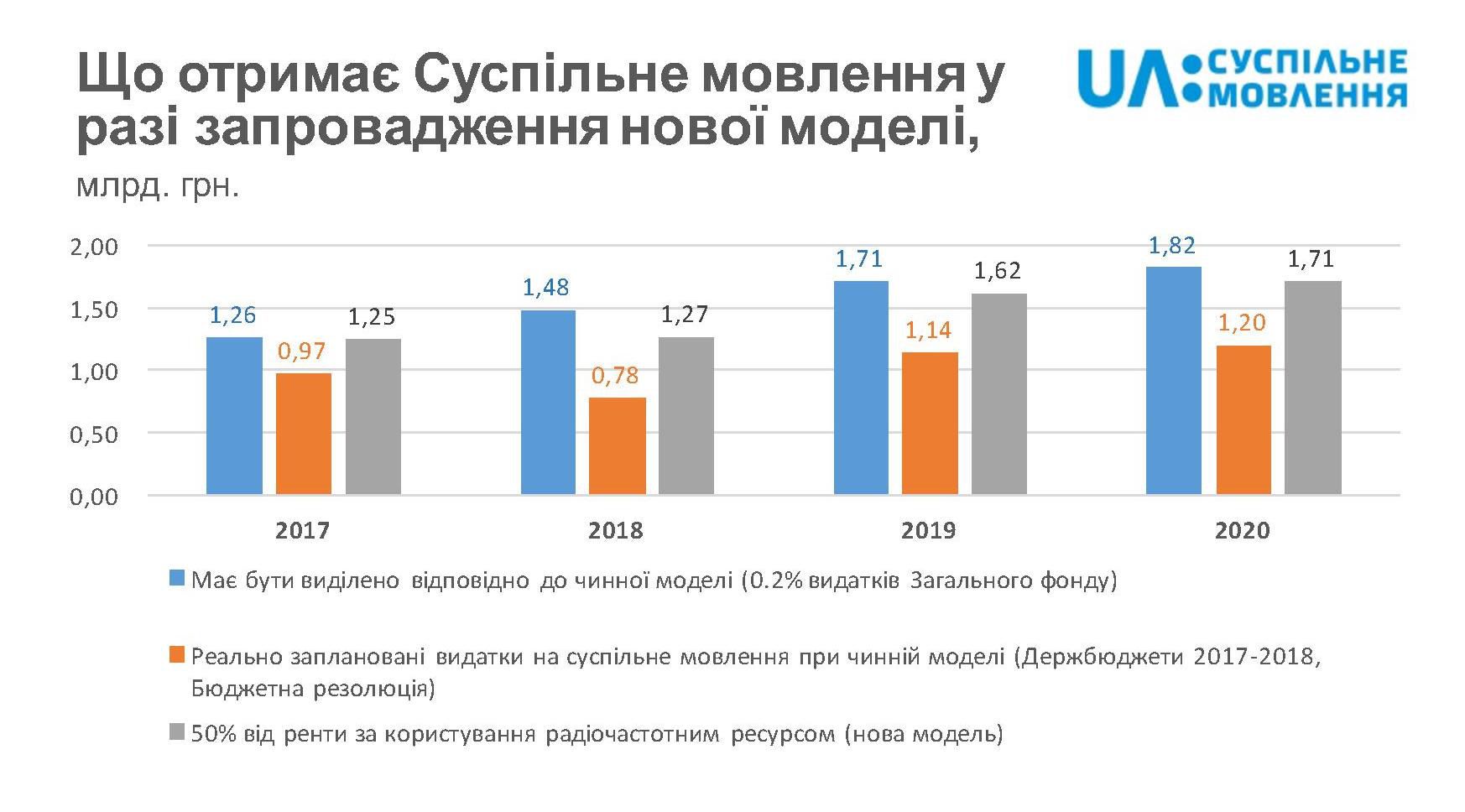

У Держбюджеті-2018 заплановані доходи від ренти у обсязі 2,54 млрд. грн. За даними Мінфіну прогноз доходів держбюджету від рентної плати за користування радіочастотним ресурсом у 2019 складає 3,245 млрд. грн., у 2020 році – 3,421 млрд. грн.

Для збільшення зображення клікніть на нього

Таким чином, виокремлення 50% надходжень від рентної плати за користування радіочастотним ресурсом у спецфонд Держбюджету і цільове спрямування їх на фінансову підтримку НСТУ дозволить забезпечити стале фінансування суспільного мовлення у середньостроковій та довгостроковій перспективі, зменшивши дискрецію Уряду і Парламенту при розрахунках обсягу щорічного фінансування НСТУ.

При цьому варто застосувати запобіжник від зменшення фінансування внаслідок зменшення збору податків. Для цього на рівні закону варто зафіксувати, що обсяг фінансової підтримки НСТУ із державного бюджету не може бути меншим, ніж обсяг відповідних видатків за попередній рік.

Важливо підкреслити, що запровадження нової моделі фінансування НСТУ не призведе до відчутного збільшення видатків Державного бюджету,натомість допоможе спеціалізувати частину одного із податків, гарантуючи їх сталість, відповідно до рекомендації Ради Європи.

Для збільшення зображення клікніть на нього

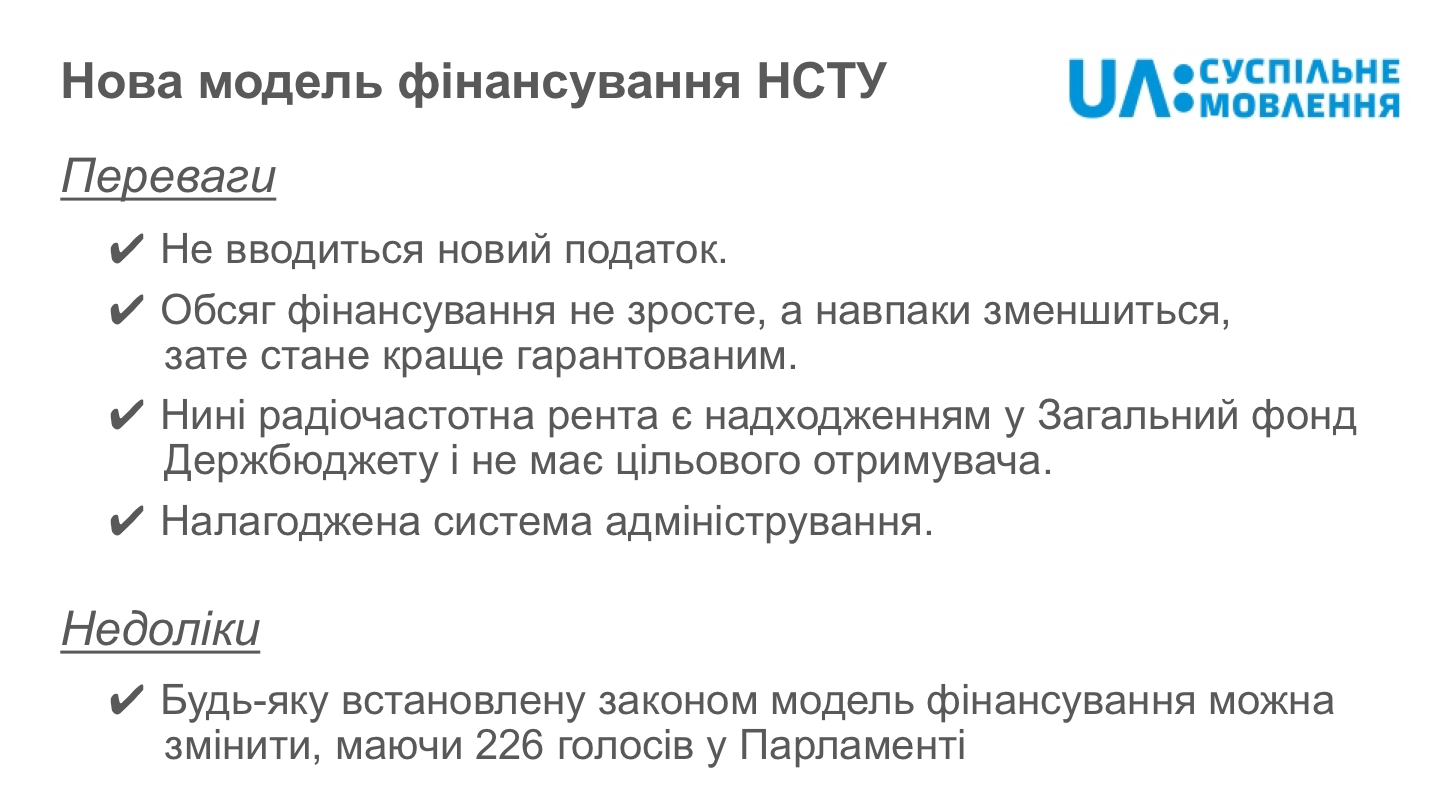

Як запровадити нову модель фінансування?

Розподіл бюджету на загальний та спеціальний фонди, їх складові частини визначаються виключно Бюджетним Кодексом та законом про Державний бюджет України (ч. 5 ст. 13 БК).

Виокремлення 50% частки від рентної плати у спеціальний фонд Держбюджету з подальшим цільовим спрямуванням на підтримку НСТУ потребує внесення змін до Бюджетного Кодексу та Закону «Про суспільне телебачення і радіомовлення України», а також міжнародної підтримки таких змін.

Стаття була опублікована у буклеті Ради Європи в рамках круглого столу «Моделі фінансування Суспільного мовлення: міжнародний досвід і український контекст»