Оптимальним джерелом доходів НСТУ є радіочастотна рента — Юрій Джигир

Оптимальним джерелом доходів НСТУ є радіочастотна рента — Юрій Джигир

Проблема

Суспільне мовлення є суспільним благом: воно представляє інтереси громадян, які перебувають поза цільовою аудиторією приватних рекламодавців або з інших причин зацікавлені в доступі до інформації, поширення якої не є комерційно вигідною. Через це, суспільне мовлення зазвичай фінансується з державного бюджету(повністю або значною мірою). У 2016 році, частка державного фінансування в бюджеті суспільних мовників у країнах Європейської мовної спілки становила, в середньому, 78.4%.

В той же час, ефективне бюджетне фінансування залежить від дотримання двох ключових принципів:

- по-перше, фінансування суспільного мовлення має бути адекватним до його завдань та компетенції, а також передбачуваним (що дозволяє забезпечити високу якість та надійне планування).

- по-друге, обсяг бюджетних коштів, що виділяється на суспільне мовлення, не має залежати від політичного впливу (для мінімізації ризиків тиску на контент).

Саме ці принципи задекларовані як основні у рекомендаціях Парламенської асамблеї Ради Європи 1878 (2009 р.) та Комітету Міністрів Ради Європи CM/Rec (2012 р). Додатково до цих основних вимог, Комітет Міністрів Ради Європи у своїх рекомендаціях також наголошує на необхідності залучати суспільних мовників до консультування щодо рівня фінансування. Зазначені принципи також включені до чотирьох основних вимог до державного фінансування, визначених Європейською мовною спілкою. Дві додаткові вимоги включають справедливість і правомірність, а також прозорість і підзвітність у фінансуванні.

Сьогодні в Україні діяльність НСТУ фінансується з загального фонду державного бюджету, що наповнюється загальними податками (ПДВ, ПДФО, акцизи тощо) та неподатковими надходженнями (плата за надання адміністративних послуг, судовий збір, державне мито, тощо). Рішення про обсяг щорічного бюджетного призначення приймається шляхом переговорів в ході бюджетного процесу. Цей підхід є проблематичним оскільки порушує обидва ключові принципи державного фінансування суспільного мовлення:

- Основним недоліком цього підходу є ризик того, що для збільшення виділених коштів можуть висуватись політичні умови щодо наповнення суспільних програм. Таким чином, поточна модель фінансування порушує принцип незалежності від політичного втручання.

- Відсутність прозорої методології визначення обсягу коштів на суспільне мовлення також підвищує ризик непередбачуваності та заниження бюджетів суспільного мовлення.

Можливі рішення та рекомендація

Основна ідея і світовий досвід – закріпити за суспільним мовленням окремі доходні джерела.

Для захисту бюджетів суспільного мовлення від політичного впливу, а також для забезпечення відносно стабільного обсягу фінансування для цієї цілі, у світі використовуються різноманітні методи цільового закріплення окремих джерел бюджетних доходів за видатками на діяльність публічних телерадіокомпаній.

На принципі закріплення базуються більшість основних моделей організації фінансування цих видатків. А саме, існуючі моделі та їх врахування принципу закріплення є такими:

1. Збір з домогосподарств за ліцензію на підключення. Саме такий підхід поки що використовує більшість країн, хоча його популярність останнім часом спадає. Традиційно, цей збір стягується з ліцензій, що купуються домогосподарствами на використання телерадіо-обладнання. Хоча ця модель є найпоширенішою у Західній Європі (і використовується повністю або частково у Норвегії, Швейцарії, Швеції, Великобританії, Австрії, Франції, Бельгії, Ірландії, Італії), вона починає еволюціонувати для врахування технологічних змін: адже все більше глядачів і слухачів починають споживати інформацію через інтернет, радше ніж за допомогою телерадіообладнання. Тому в деяких країнах – наприклад у Німеччині – використовується універсальний збір з домогосподарств, незалежно від того, яке обладнання вони використовують для перегляду чи прослуховування телерадіомовлення (телевізори, планшети, смартфони чи комп’ютери).

2. Фінансування шляхом додаткового податку на фонд заробітної плати. Враховуючи зростаючу складність стягнення збору з користувачів телерадіомовлення шляхом додаткової плати під час підключення, деякі країни переходять до запровадження ще універсальнішого податку – на фонд заробітної плати. Прикладом такого рішення є Фінляндія, де у 2013 році збір з підключення та використання обладнання було замінено на новий податок – «податок на YLE» (Yleisradio Oy – суспільна телерадіокомпанія Фінляндії). Закріплення доходів тут також є безпосереднім, адже зазначений окремий податок спрямовується виключно на суспільне мовлення (а отже, його обсяг прямо не залежить від політичних рішень).

3. Заставний (hypothecated) збір з комерційних компаній сектору телерадіомовлення та телекомунікацій. Інший спосіб мобілізації коштів на суспільне мовлення – це стягнення додаткового платежу з інших, комерційних телерадіо- та телеком- компаній. Такий підхід, зокрема, використовується в Іспанії та Франції.

4. На додаток до моделей закріпленого фінансування, деякі країни використовують і схеми фінансування з загальних податків – на кшталт підходу, що діє сьогодні в Україні. Частину своїх доходів (але не 100%) таким чином отримують суспільні мовники у Великобританії, Франції, Бельгії, Іспанії, Австрії, Канаді та Новій Зеландії.

Економічно обґрунтоване закріплення податків базується на принципі «прив’язки до вигоди»: платить той, хто користується.

Для успішного закріплення доходних джерел за визначеними статтями видатків має зберігатись головний принцип: закріплені доходи бажано стягувати з тих платників, що отримують вигоду від здійснення видатків, які будуть таким чином фінансуватись (цей принцип відомий як «прив’язка до вигоди» (benefitlink)). Класичними прикладами економічно обґрунтованої прив’язки доходів до видатків є:

- спрямування акцизів з пального на ремонт і будівництво доріг (адже безпосередню вигоду від кращих доріг отримують передусім власники та водії автомобілів, хоча опосередковано користь від цих видатків є ширшою);

- спрямування місцевих податків на нерухомість на утримання шкіл (адже найчастіше школами користуються сім’ї, що постійно проживають у певній місцевості і мають там нерухомість);

- спрямування податків на фонд заробітної плати на програми соціального страхування (тоді право на користування страховими виплатами мають передусім працівники, що сплачували відповідний податок чи збір).

Прикладом закріпленого податку в Україні є норма, згідно з якою 50% екологічного податку, що справляється за утворення або тимчасове зберігання радіоактивних відходів використовується на виконання робіт у сфері поводження з радіоактивними відходами, підтримку екологічно безпечного стану у зонах відчуження та підтримку у безпечному стані енергоблоків та обєкту «Укриття» та підготовку до зняття з експлуатації Чорнобильської АЕС.

Закріплення доходів знижує гнучкість уряду і тому рідко використовується у розвинених демократіях, однак міжнародні партнери визнають його необхідність в обґрунтованих випадках.

Варто зауважити, що закріплення окремих джерел доходів за окремими видатками у країнах з розвиненими демократичними інститутами вважається субоптимальним рішенням у порівнянні з наданням уряду повної гнучкості у перероздподілі коштів між статтями видатків. Чим більшою є гнучкість перерозподілу, тим більшою є потенційна економічна вигода від швидкого реагування на змінний контекст. В той же час, інструмент закріплення визнається необхідним для держав з менш розвиненими демократіями, де ризики політичного впливу є значно вищими.

В Україні закріплення податків за певними видатками реалізується через механізм спеціального фонду бюджету і визнається міжнародними спостерігачами як дискусійний, але поки що необхідний для певних цілей компроміс. Зокрема, МВФ та ОЕСР визнають, що створення спеціального фонду в Україні в 2000 відіграло важливу роль для збільшення прозорості бюджетного обліку (адже до спеціального фонду тоді було включено значну кількість різноманітних позабюджетних доходів та видатків). Ці організації при цьому неодноразово застерігали від надмірного використання спеціального фонду як способу цільового закріплення доходів – саме тому, що цей підхід не відповідає практиці розвинених країн і обмежує економічну гнучкість уряду. Така позиція міжнародних партнерів означає, що нові пропозиції щодо закріплення доходів за видатками в Україні можуть бути виправданими і зрозумілими міжнародній спільноті у разі відповідного обґрунтування.

Введення окремого податку чи збору на суспільне мовлення в Україні є нереальним.

Для України існує два альтернативні шляхи цільового закріплення окремих доходних джерел за НСТУ:

- Запровадження нового окремого податку на підключення, доходи від якого спрямовувались би на діяльність НСТУ повністю чи частково,

- Запровадження нового окремого податку на заробітну плату, доходи від якого спрямовувались би на діяльність НСТУ повністю чи частково;

- Закріплення за НСТУ доходів з уже існуючих доходних джерел.

Як уже обговорювалось, стягнення закріпленого збору з ліцензій на підключення є поширеним методом, однак його популярність поступово знижується. Складність стягнення при значній кількості людей, що користуються телерадіоресурсом через інтернет є основною складністю. Крім того, при запровадженні такого податку, коло його платників буде обмежено лише телеглядачами, радіослухачами і – можливо – користувачами інтернету, в той час як коло вигодоотримувачів від суспільного мовлення насправді є ширшим.

Сценарій із запровадженням нового податку на фонд заробітної плати може видатись привабливим через гіпотетичну можливість залучити на фінансування суспільного мовника додаткові кошти, а також – розробити такий дизайн нового податку, який забезпечить максимальну прив’язку до вигоди, тобто буде стягуватись із глядачів та слухачів, що зацікавлені в некомерційному контенті (наприклад, шляхом стягнення додаткового податку на їхній прибуток чи на придбання підписок на перегляд відповідних каналів).

Однак, в реальності, ця можливість є примарною через низку причин:

- Фонд заробітної плати в Україні є вкрай перевантаженим і введення додаткового податку на доходи громадян є економічно і політично недоцільним (особливо враховуючи поточну реформу соціального та пенсійного страхування, в ході якої з 2015 року розпочалось зниження податкового навантаження на фонд заробітної плати);

- Україна має дуже значний обсяг тіньового сектору, і значна частина зарплат отримується сьогодні в конвертах. Це означає, що податки на фонд заробітної плати є не лише ненадійним джерелом, але і призводить до нерівномірного розподілу податкового тягаря на офіційно працюючих громадян.

Практичним альтернативним рішенням є закріплення за НСТУ доходів з уже існуючого джерела.

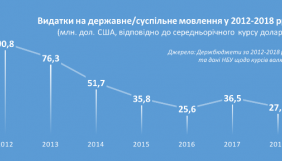

Бюджет НСТУ у 2017 році становив 1,09 млрд. грн. Ці кошти відповідають 0.6% від надходжень ПДФО. Ця сума дещо більша за видатки на Державну службу статистики України та майже вдвічі менша за видатки на Державну службу України з питань безпечності харчових продуктів та захисту споживачів. Таким чином, виділення коштів на фінансування суспільного мовлення є не стільки питанням структурних економічних реформ, а скоріше політичним рішенням на користь зміцнення демократичних інститутів в Україні.

Оптимальним джерелом для закріплення за видатками НСТУ може бути частка від рентної плати за користування радіочастотним ресурсом України.

Сьогодні в Україні існує дохідне джерело, яке може дозволити досить прицільно оподаткувати на користь суспільного мовлення його вигодоотримувачів. Таким джерелом можна вважати рентну плату за користування радіочастотним ресурсом України (далі – рентну плату), що сплачується користувачами радіочастотного ресурсу України (стаття 254 Податкового Кодексу України). Закріплення цього виду рентної плати за НСТУ мало би низку переваг:

- До числа платників опосередковано потрапили теле- та радіо-слухачі. Попри те, що рентна плата сплачується не глядачами та слухачами, а утримувачами ліцензій на користування радіочастотами – тобто власниками телерадіоканалів, тягар цього збору де факто включається в ціну послуг цих компаній, в тому числі для рекламодавців. В свою чергу, завдяки розміщеній рекламі, комерційні рекламодавці збільшують прибуток від продажу товарів та послуг громадянам, що користуються радіо та телебаченням в Україні. Таким чином, опосередковано, саме широка теле- і радіо-аудиторія України є кінцевим платником цього збору, і, водночас, зацікавленою стороною в розширенні незалежного контенту.

- Крім теле- та радіо-слухачів, рентна плата де факто (опосередковано) сплачується і ширшим колом громадян, оскільки його платниками є не лише телерадіокомпанії, але і оператори мобільного зв’язку (стаття 5 ЗУ України про Радіочастотний ресурс), чия клієнтська база є набагато ширшою. Таким чином, закріплення цього збору за суспільним мовленням відображало би інтерес всього суспільства у створенні незалежного джерела інформації в країні.

Таким чином, використання частки рентної плати у якості закріпленого фінансового джерела для НСТУ можна було б вважати гібридною моделлю між заставним (hypothecated) збором з комерційних компаній та більш універсальним податком з фізичних осіб – адже при стягненні його з компаній-посередників (як заставного збору) цей підхід дозволяє де факто залучити до фінансування суспільного мовлення ширше коло громадян, незалежно від того, чи отримують вони формальну заробітну плату.

Закріплення існуючого доходного джерела за НСТУ забезпечить більш реалістичне, надійне та економічне обґрунтоване фінансування в порівнянні з вимогою до утримання видатків на певному рівні ВВП.

Як уже зазначалось, крім політичної незалежності, фінансування суспільного мовлення також має відповідати покладеним на нього задачам за своїм обсягом. Загалом у країнах Європейської мовної спілки бюджети суспільного мовлення є досить стабільними як відсоток ВВП (на рівні приблизно 0.19%) і навіть зростали в номінальному виразі, однак з урахуванням інфляції ці кошти дещо скоротились за останні 5 років – що викликає тривогу і дискусії у цих країна (особливо враховуючи зростаючу конкуренцію з боку комерційних мовників). Однак рішенням для цієї проблеми не є вимога витрачати більший відсоток ВВП, але пошук інших, економічно реалістичних рішень.

Одним з таких рішень і є закріплення за суспільним мовленням окремого доходного джерела. Це дозволяє розраховувати на автоматичне збільшення фінансування у разі зростання ВВП – адже разом з економікою зазвичай зростає і споживання товарів та послуг (в тому числі - радіо, телебачення і мобільного зв'язку). В той же час, у випадку економічного спаду можливе скорочення доходів є прикрим, але закономірним тимчасовим явищем. Навіть при бажанні уряду вдаватись до заходів фіскального стимулювання економіки в час кризи (тобто збільшувати державні видатки попри спадаючий або повільно зростаючий ВВП), такому кризовому розширенню мають підлягати передусім інвестиційні програми (нова інфраструктура, комунікації тощо). Жодна формальна вимога «захисту» інших статей видатків не може вважатись достатньою з точки зору економічної обґрунтованості.

P.S. Аналітична записка підготовлена за підтримки проекту Ради Європи «Зміцнення свободи медіа та створення системи Суспільного мовлення в Україні»

Юрій Джигир, Катерина Майнзюк

Фото: сайт suspilne.media

На фото: Юрій Джигир